Grande consommation : pourquoi l’année 2025 marque un tournant (les premières estimations pour 2026)

Après deux années de fortes tensions inflationnistes, la consommation française retrouve en 2025 un léger souffle. Selon NielsenIQ, volumes et chiffre d’affaires progressent simultanément pour la première fois depuis plus d’une décennie, mais sur fond d’arbitrages durables et de recomposition accélérée des circuits.

L’année 2025 s’inscrit dans un contexte économique ambivalent. Les signaux de stabilisation se multiplient, sans pour autant dissiper l’attentisme des ménages. Le PIB français est attendu en croissance de +1 % en 2026, tandis que le taux d’épargne demeure élevé, à 18,9 % au deuxième trimestre 2025, traduisant une prudence persistante face à l’avenir, selon les dernières données macro-économiques (Insee) reprises par NielsenIQ pour 2025.

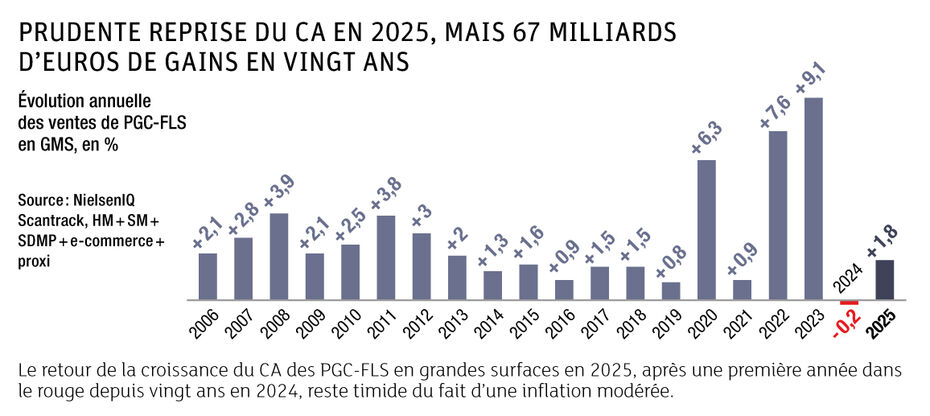

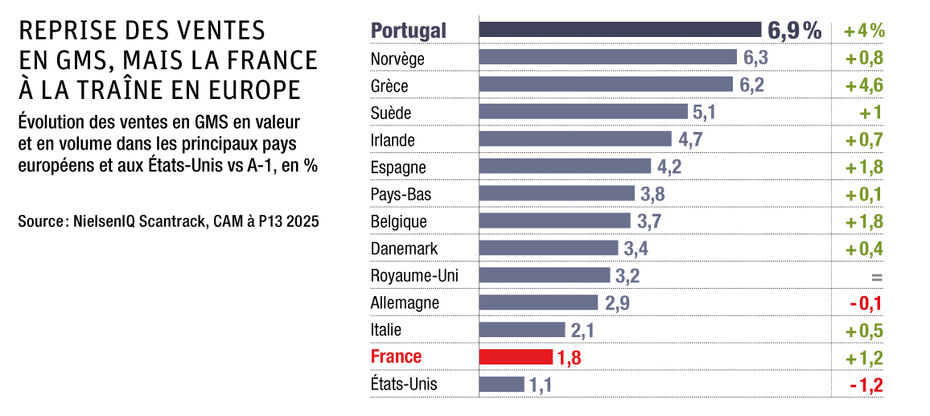

L’indice de confiance des ménages reste quant à lui bloqué à 90, un niveau historiquement bas, comparable à celui observé lors de la crise sanitaire. Dans ce cadre, le marché français des PGC-FLS atteint un nouveau record à 140 milliards d’euros, en progression de +1,8 % sur un an.

Une reprise sous contrainte macro-économique

En vingt ans, les ventes ont presque doublé, avec +67 milliards d’euros depuis 2006. Cette performance intervient après une phase de déflation marquée : après +20 % d’inflation cumulée entre janvier 2022 et janvier 2024, les prix ont reculé de -6 % entre février 2024 et septembre 2025. « L’année 2025 restera historique pour la consommation en France : pour la première fois depuis 2014 hors Covid, nous observons une croissance simultanée des volumes et du chiffre d’affaires », souligne Xavier Ségalié, directeur général de NielsenIQ France. Une reprise toutefois « à double tranchant », les prix en magasin restant élevés pour près de 80 % des Français, ce qui maintient une pression forte sur le pouvoir d’achat et alimente un recours massif à la promotion…

Des arbitrages toujours plus marqués dans les comportements d’achat

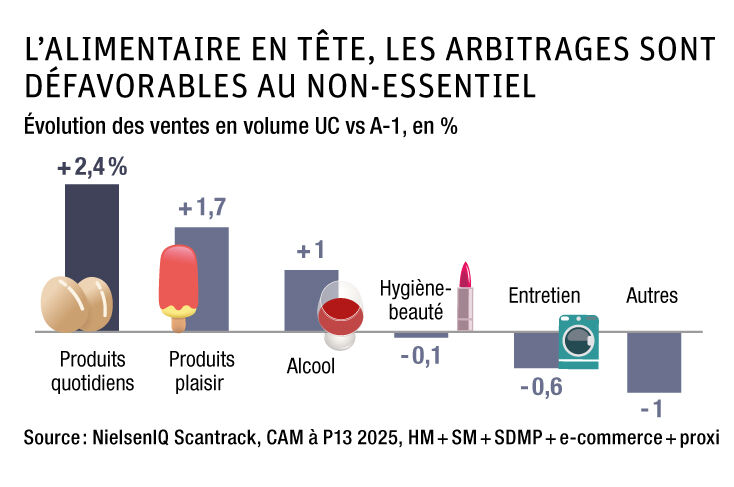

Malgré ce frémissement, les arbitrages restent au cœur des comportements. L’alimentaire ne représente plus que 16 % des dépenses des ménages, contre 29 % à la fin des années 1950. La chasse au gaspillage s’impose comme le premier levier d’économie pour 65 % des foyers, en hausse de 7 points en un an, tandis que 20 % des Français continuent de restreindre leurs achats de produits alimentaires essentiels.

La promotion atteint un niveau inédit depuis vingt ans, représentant 21,9 % du chiffre d’affaires PGC-FLS, et 45 % des foyers déclarent chercher activement à acheter en promotion. Pour préserver leur panier alimentaire, plus de la moitié des Français réduisent leurs dépenses en habillement et en loisirs.

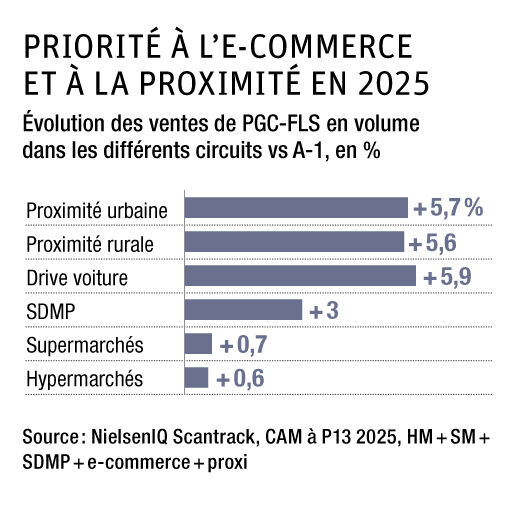

Ces arbitrages se traduisent également dans le choix des circuits. Le e-commerce progresse de +2,8 %, la consommation hors domicile de +2,0 %, tandis que les grandes surfaces spécialisées reculent de -1,9 %. Les consommateurs fréquentent désormais 3,5 enseignes différentes par mois, confirmant une volatilité accrue.

« Les Français alternent davantage entre circuits historiques et circuits spécialisés selon leurs missions de courses. Le e-commerce continue de progresser sur l’alimentaire et l’hygiène-beauté et pèse désormais 13,3 % des dépenses PGC, positionnant la France comme le deuxième marché le plus digitalisé d’Europe », analyse José Argüelles, directeur analytique distribution de NielsenIQ.

Marques, innovation et recomposition des circuits

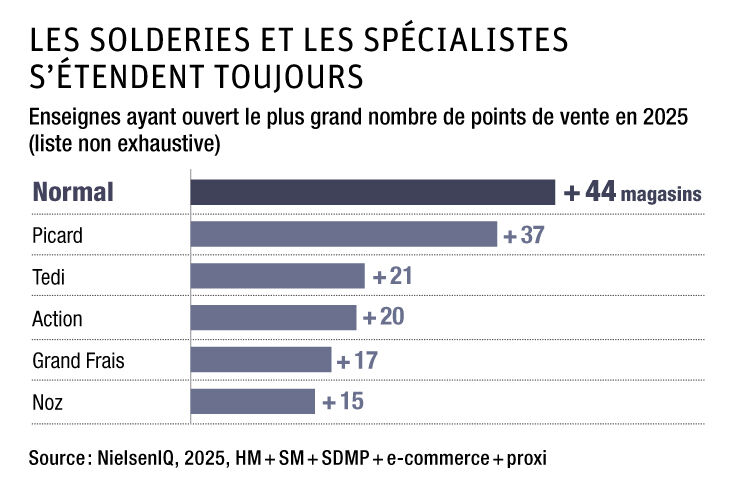

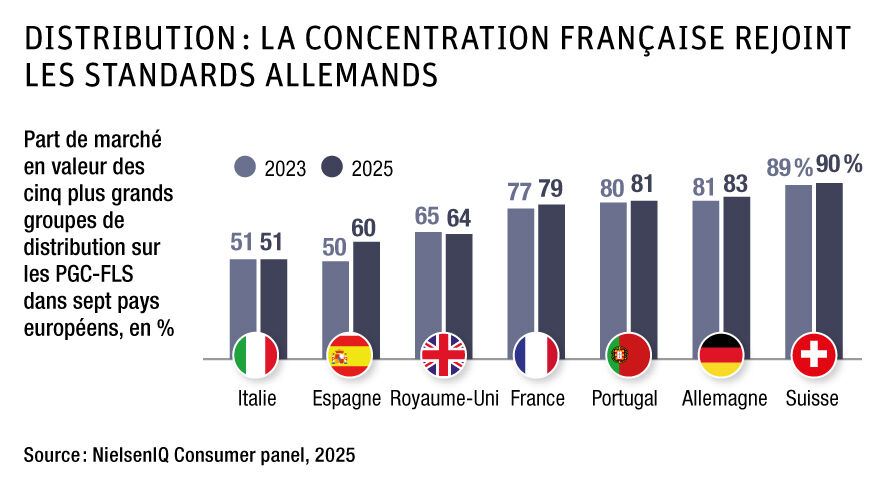

Sur le plan concurrentiel, la distribution française reste fortement concentrée : 79 % des parts de marché sont détenues par les cinq principaux groupes. En 2025, 1 084 magasins ont changé d’enseigne, traduisant une recomposition active du paysage. Leclerc domine avec 23,5 % de part de marché, devant le groupe Carrefour (21,8 %) et le groupement des Mousquetaires (18,1 %).

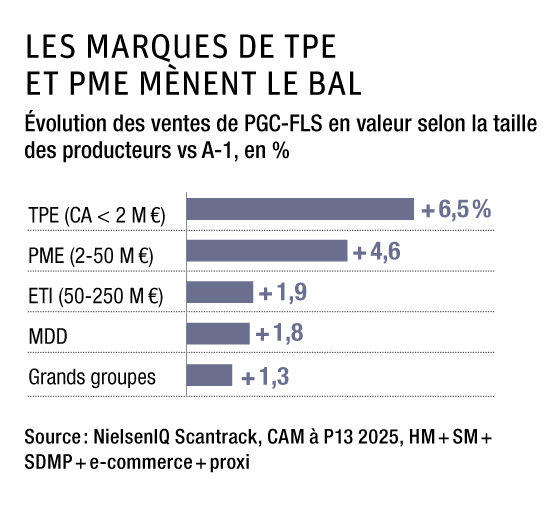

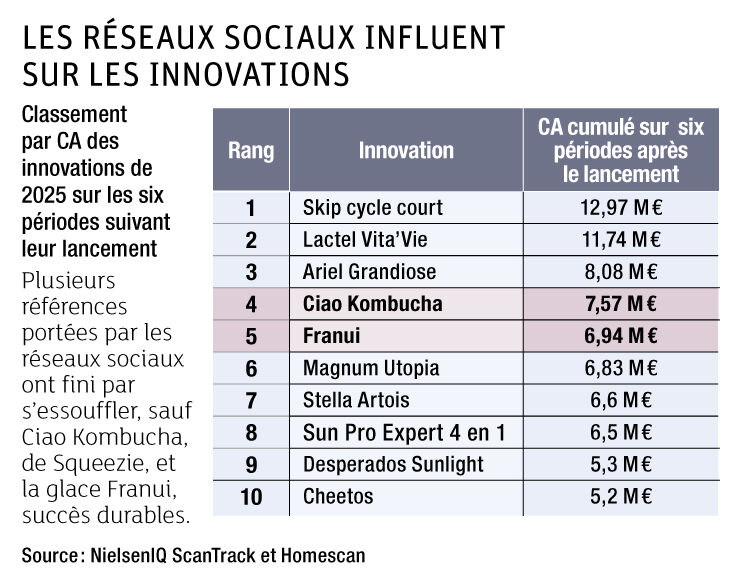

Après plusieurs années de recul, l’innovation retrouve une place mesurable : elle représente 1,1 % du chiffre d’affaires PGC-FLS, avec un nombre de lancements en hausse de +16 % et un CA moyen par innovation en progression de +25 %. Les marques nationales renouent avec la croissance (+1,9 % en unités), portées par les TPE et PME, tandis que les MDD progressent également (+1,8 %), tirées par les segments premium.

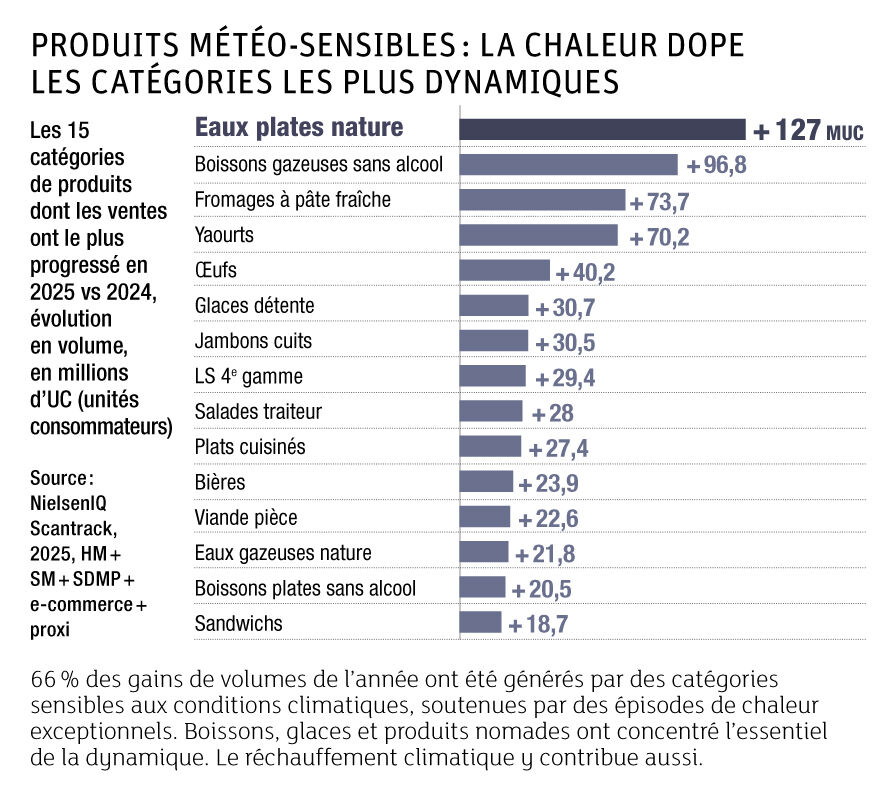

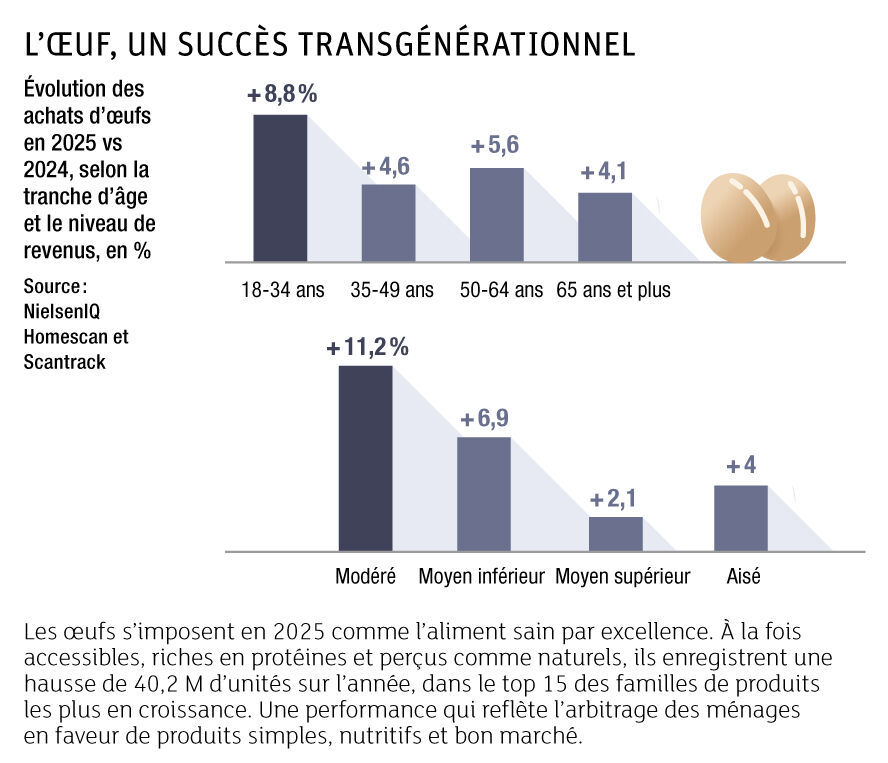

Certaines tendances se distinguent nettement. L’alimentation fonctionnelle confirme son essor : le segment « sport et protéine » progresse fortement, avec un ultra-frais hyper-protéiné en hausse de +27 %, et un marché global évalué à 2,4 milliards d’euros (+12 %). Produit emblématique de 2025, l’œuf affiche +40,2 millions d’unités vendues, porté par son rapport coût-protéines particulièrement compétitif.

« L’innovation doit désormais intégrer les grandes mutations démographiques : le rétrécissement des foyers, dont 69 % sont composés d’une ou deux personnes, et le vieillissement de la population, les seniors représentant déjà 30 % des acheteurs », souligne David Lecomte, directeur Insights consommateurs de NielsenIQ.

2026 : une croissance de consolidation

Pour 2026, NielsenIQ anticipe une croissance résiliente mais sans rupture. Le chiffre d’affaires PGC-FLS est attendu en hausse de +1,5 %, avec des volumes en progression de +0,8 %. La proximité (+5,3 %) et le drive (+5,7 %) devraient rester les principaux moteurs, tandis que les hypermarchés pourraient encore reculer légèrement (-0,5 %).

« Le marché va continuer de se fragmenter et capter les consommateurs deviendra un exercice d’équilibriste. Innover et anticiper les nouveaux usages restera une priorité stratégique pour les industriels comme pour les distributeurs », conclut Nicolas Léger, directeur Insights de NielsenIQ.

Par Nicolas Monier – A retrouver en cliquant sur Source

Source : Radware Page