Le Covid n’a pas brisé la croissance des chaînes d’hôtels dans le monde

La plupart des grands groupes hôteliers ont vu leur parc respectif croître en 2020, l’expansion des opérateurs chinois se poursuivant tambour battant.

Accor illustre la multiplication et la mondialisation des marques des grands groupes hôteliers avec notamment l’ouverture à Paris, fin 2020, de la première unité de son enseigne d’origine australienne Tribe. (Accor)

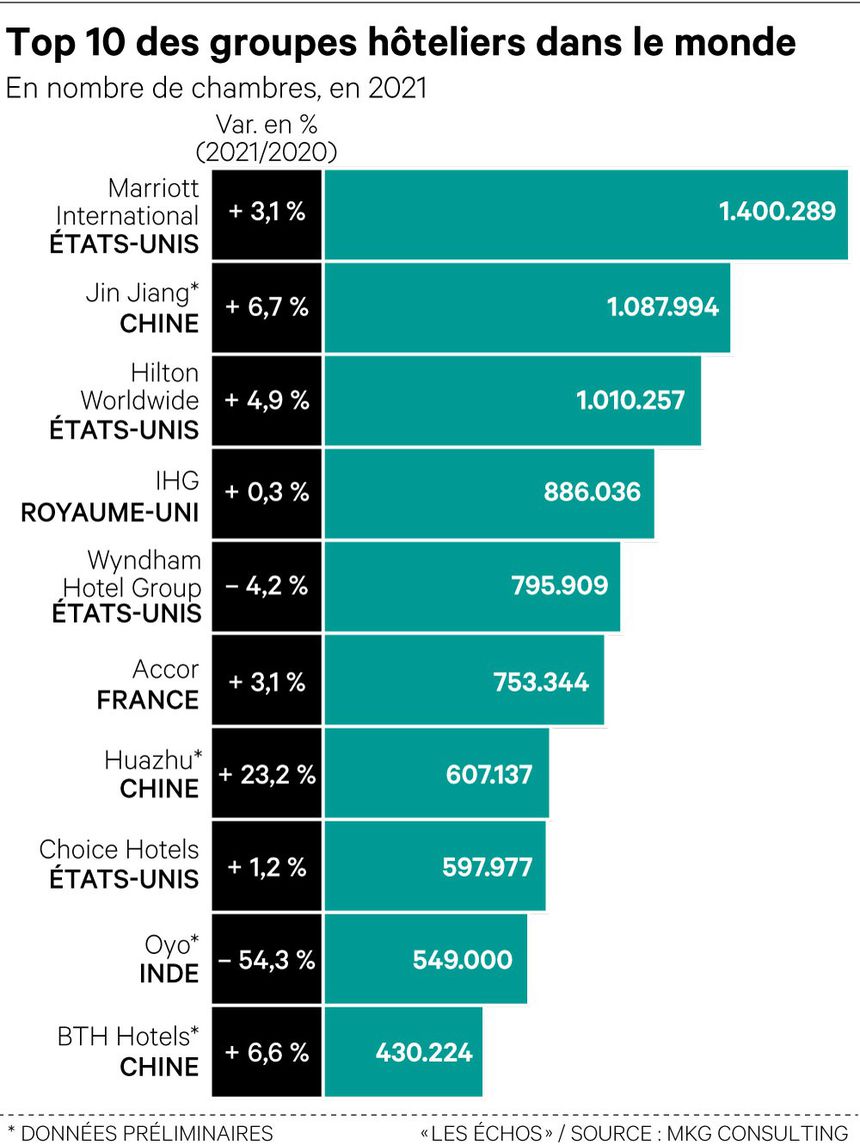

Crise sans précédent pour l’hôtellerie, la pandémie n’aura pas stoppé le développement de ses grands acteurs. A l’exception des groupes indien Oyo et américain Wyndham, les principaux opérateurs de la planète ont continué de croître selon le dernier classement des dix premiers groupes mondiaux que vient de publier le cabinet spécialisé MKG. Un classement marqué par un seul changement significatif : la reculade d’Oyo, passé du deuxième au neuvième rang, du fait de la contraction de son parc de 54,3 % (en nombre de chambres).

Cette dégringolade s’explique par un repli de l’opérateur indien en Chine (-75 %), précise MKG. « Le modèle d’affiliation à Oyo est extrêmement souple. Ceci étant, sa percée a de quoi de faire réfléchir. Oyo avait atteint le million de chambres en quatre ans. Son modèle, qui repose sur l’agrégation d’hôtels en proposant un système de réservation, est une vraie réponse aux grandes plateformes de distribution comme Booking, un modèle « disruptif »», souligne par ailleurs le directeur général du cabinet d’études et de conseil spécialisé, Vanguelis Panayotis.

Nouvelle poussée chinoise

A contrario, les trois grands groupes chinois – Jin Jiang, Huazhu, BTH -, qui figurent dans le Top 10 mondial, ont poursuivi leur expansion à un rythme soutenu, portés en premier lieu par leur marché domestique, en phase de reprise dès courant 2020 et dont le besoin de capacités reste considérable.

Jin Jiang, propriétaire notamment du français Louvre Hotels Group (Première Classe, Campanile, Kyriad, Golden Tulip…), a repris sa place de numéro deux mondial . Huazhu, le partenaire franchisé d’Accor en Chine – pour ses marques économiques et moyen de gamme -, a même gagné deux places, se situant désormais au septième rang juste derrière Accor, l’augmentation de plus de 23 % de son parc se combinant avec la dégringolade d’Oyo.

Par ailleurs, le développement des ténors occidentaux s’est poursuivi avec des progressions significatives eu égard à la crise : la croissance du parc a dépassé 3 % pour le géant américain Marriott International, le numéro un mondial , et le champion français Accor, et a frôlé 5 % pour Hilton, autre poids lourd américain. « Il y a un effet d’entraînement des années précédentes », précise le directeur général de MKG.

Reste que les programmes d’expansion annoncés par les groupes sont pour le moins impressionnants. Celui de Marriott porte ainsi, à la fin 2020, sur 2.900 établissements, soit plus de 498.000 chambres (dont 46 % en construction) représentant plus d’un tiers de son parc sous enseignes. Hilton, qui a franchi à son tour la barre du million de chambres l’an dernier, n’est pas en reste avec 397.000 à ouvrir, dont 59 % en dehors des Etats-Unis. Pour sa part, Accor en a annoncé 212.000 – 73 % d’entre elles étant situés dans les marchés émergents -, soit environ 28 % de son total sous enseignes à la fin 2020.

Modèle économique

Ce dynamisme tient à la fois au modèle économique des grands opérateurs mondiaux de l’hôtellerie et à l’appétit d’investisseurs confiants dans les perspectives moyen et long terme du secteur. De fait, sa croissance a été jusqu’alors inexorable, en dépit de trous d’air. Or, les liquidités des sociétés d’investissement sont abondantes, sans parler de riches particuliers ou fonds souverains qui s’offrent des hôtels de luxe.

De quoi alimenter le modèle dit « asset light », à savoir avec un engagement immobilier limité. Celui-ci va de pair avec le déploiement de marques dans le cadre de contrats de management d’établissements détenus par des tiers pour le haut de gamme et le luxe, ou par le biais de la franchise pour les enseignes économiques et moyen de gamme.

En outre, l’élargissement continu des portefeuilles de marques respectifs offre de nouvelles opportunités que ce soit avec des partenaires existants ou de nouveaux à séduire. Le britannique IHG et l’américain Hilton, qui comptent respectivement 16 et 18 marques, font presque figure de petits joueurs face à la trentaine de marque de Marriott, et même plus encore vis-à-vis d’Accor, qui en dispose de 39 désormais avec son récent partenariat conclu avec le groupe Faena.

A la convergence du loisir et du voyage d’affaires, Faena témoigne de l’impulsion que le PDG d’Accor, Sébastien Bazin, veut donner au champion français dans cet univers. Cette profusion de marques s’explique aussi par le souci de conserver des marques locales fortes.

A noter aussi l’émergence de marques dites de conversion. Flexibles, car sans les contraintes des enseignes très normées, elles visent à attirer des hôteliers indépendants avec ou sans enseigne. Ainsi, Louvre Hotels Group a lancé en 2018 Kyriad Direct sur le marché français du 2 étoiles, tandis qu’ Accor a commencé à déployer Greet en 2019. Visant des 2-3 étoiles, collant aux nouvelles tendances sociétales, cette dernière a également vocation à s’internationaliser. Autre exemple, IHG implante en France voco dans le haut de gamme (2 unités désormais), sachant que cette marque, lancée en Europe en 2018, doit réunir 200 hôtels à l’horizon 2028.

B & B Hotels a levé 180 millions d’euros

B & B Hotels, la troisième chaîne économique en Europe, dispose de nouveaux moyens pour continuer d’alimenter son extension rapide et sécuriser davantage encore sa situation financière. Le groupe français, contrôlé par Goldman Sachs, vient en effet de lever 180 millions d’euros, dont 100 millions avec l’émission d’obligations convertibles et 80 millions par augmentation de capital.

Cette levée de fonds intervient alors que B & B Hotels reste en quête d’« acquisitions ciblées » en Europe, notamment en France, où le réseau vient d’atteindre le seuil des 300 unités, et en Allemagne, son deuxième grand marché (140 hôtels). B & B vient d’ailleurs de se renforcer outre-Rhin avec le rachat de la petite chaîne LetoMotel (5 hôtels).

Cette année, sa direction prévoit l’ouverture de 70 établissements, après une trentaine l’an dernier, soit moins que prévu, la crise sanitaire ayant retardé certains chantiers de construction.

Article de Christophe Palierse – A retrouver en cliquant sur Source